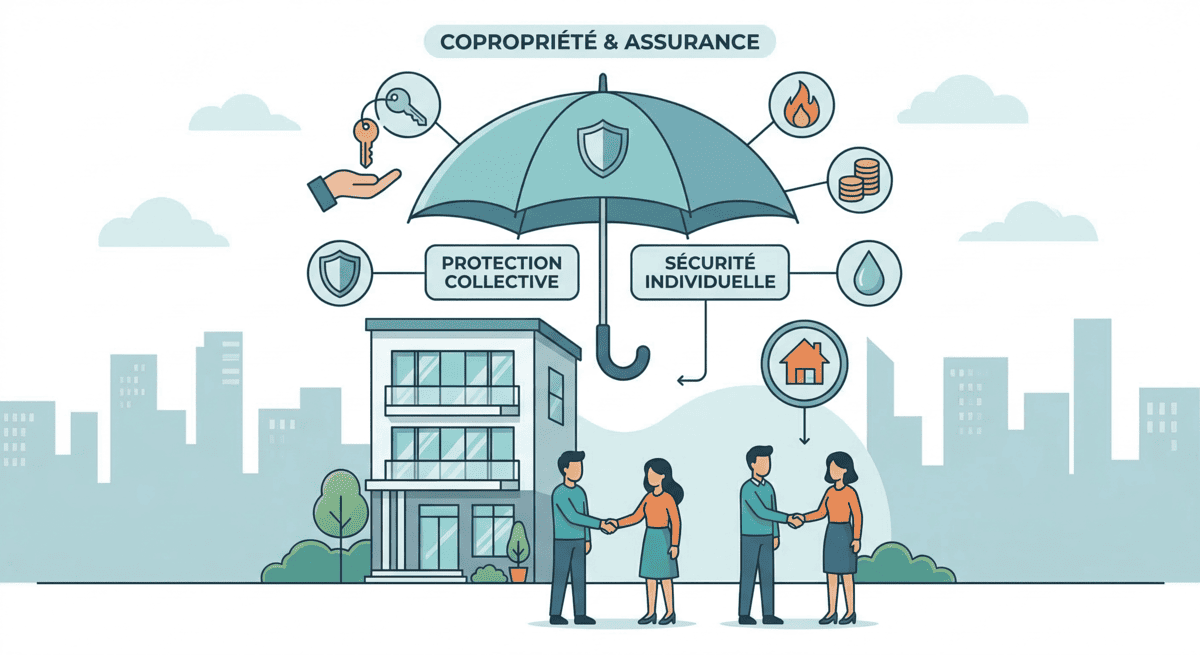

En 2026, une nouvelle ligne de dépense pèse de plus en plus lourd dans le budget des ménages : l’assurance habitation en copropriété. Longtemps discrète, elle devient aujourd’hui un facteur clé de l’augmentation des charges.

Mais pourquoi cette hausse ? Et surtout, comment limiter son impact sur votre budget ?

Les experts de Pereire Assurances vous expliquent.

Assurance habitation en copropriété : une hausse qui s’accélère

Depuis plusieurs années, les charges de copropriété augmentent, mais un poste en particulier explose : l’assurance immeuble.

En 2026, les contrats multirisques en copropriété enregistrent des hausses significatives, pouvant dépasser +15 % dans certaines situations.

Plus globalement, les tarifs d’assurance habitation progressent en moyenne de 8 à 10 %, avec des variations selon les zones et les risques.

Résultat :

➡️ les charges globales des copropriétaires augmentent

➡️ le budget logement devient de plus en plus difficile à maîtriser.

Pourquoi votre assurance copropriété coûte plus cher ?

Cette hausse repose sur plusieurs facteurs structurels.

1. Le dérèglement climatique

Les événements climatiques extrêmes (inondations, tempêtes, sécheresses) sont de plus en plus fréquents et coûteux.

Les assureurs doivent indemniser davantage, ce qui entraîne une augmentation des primes.

2. L’évolution de la surprime catastrophes naturelles

La hausse de la contribution liée aux catastrophes naturelles a eu un impact direct sur les contrats habitation.

➡️ Cette évolution se répercute automatiquement sur les cotisations

➡️ Elle contribue à une augmentation globale du coût de l’assurance

3. Le vieillissement du parc immobilier

De nombreux immeubles présentent aujourd’hui des risques accrus :

- dégâts des eaux

- installations anciennes

- défauts structurels

➡️ Ces sinistres plus fréquents poussent les assureurs à ajuster leurs tarifs.

4. L’augmentation du coût des réparations

Inflation des matériaux, hausse du coût de la main-d’œuvre, délais d’intervention plus longs…

➡️ Chaque sinistre coûte plus cher qu’auparavant, ce qui impacte directement les cotisations.

Quel impact concret pour les copropriétaires ?

Aujourd’hui, l’assurance devient un poste majeur dans les charges de copropriété :

- Une part de plus en plus importante du budget annuel

- Des hausses parfois difficiles à anticiper

- Peu de remise en concurrence des contrats existants

➡️ Résultat : une facture globale en hausse, pouvant représenter plusieurs centaines d’euros supplémentaires par an.

Comment réduire le coût de votre assurance copropriété ?

Bonne nouvelle : il existe plusieurs leviers pour agir efficacement.

1. Comparer les contrats régulièrement

Un contrat d’assurance ne doit pas être reconduit automatiquement sans analyse.

➡️ Pereire Assurances recommande de réaliser un audit régulier pour identifier les économies possibles.

2. Adapter les garanties à vos besoins réels

Certaines copropriétés sont surassurées… d’autres pas assez.

➡️ Ajuster :

- les franchises

- les garanties

- les plafonds

peut permettre de réduire significativement la prime.

3. Miser sur la prévention

Un immeuble bien entretenu génère moins de sinistres.

Exemples :

- entretien régulier des installations

- rénovation des équipements vétustes

- mise aux normes

➡️ Moins de risques = des primes mieux maîtrisées.

4. Mettre en concurrence les assureurs

Les écarts de prix peuvent être importants à garanties équivalentes.

➡️ Pereire Assurances vous accompagne pour trouver une solution compétitive, adaptée à votre copropriété.

Ce qu’il faut retenir

✔️ L’assurance habitation en copropriété est devenue un poste clé des charges

✔️ Plusieurs facteurs expliquent la hausse des prix (climat, sinistres, inflation…)

✔️ Des solutions existent pour optimiser votre contrat et réduire votre facture

L’accompagnement Pereire Assurances

Dans un contexte de hausse généralisée des coûts, être bien conseillé fait toute la différence.

➡️ Pereire Assurances vous aide à :

- analyser votre contrat

- identifier les leviers d’économie

- sécuriser votre copropriété au meilleur prix